FLUJO DE EFECTIVO

¿Qué es el flujo de efectivo?

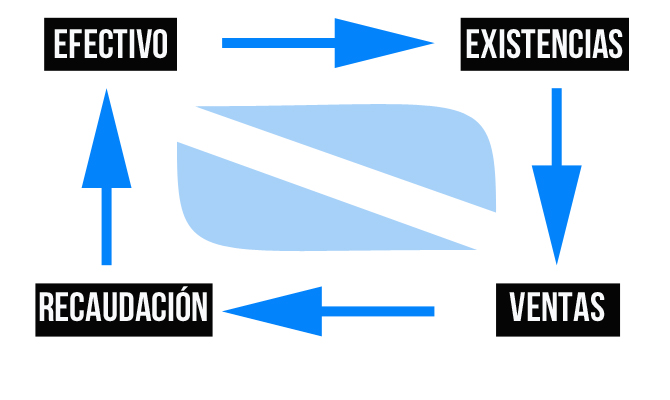

Controla el flujo de efectivo usando Debitoor. Puedes llevar tu contabilidad de una manera fácil y rápida. Comienza ahora.El flujo de efectivo, también llamado flujo de caja, o cash flow en inglés, es la variación de entrada y salida de efectivo en un periodo determinado.

En otras palabras se puede decir que el flujo de caja es la acumulación de activos líquidos en un tiempo determinado. Por tanto, sirve como un indicador de la liquidez de la empresa, es decir de su capacidad de generar efectivo.

Según el Plan General Contable, el flujo de caja se analiza mediante el llamado Estado del Flujo de Caja. Provee información sobre los ingresos y salidas de efectivo en un cierto espacio de tiempo.

Conocer el flujo de caja de una empresa ayuda a los inversionistas, administradores y acreedores entre otros a:

- Evaluar la capacidad de la empresa de generar flujos de efectivo positivos.

- Evaluar la capacidad de la empresa de cumplir con obligaciones adquiridas.

- Facilitar la determinación de necesidades de financiación.

- Facilitar la gestión interna del control presupuestario del efectivo de la empresa.

Flujo de efectivo de las actividades de financiación

Se trata de los cobros procedentes de la adquisición por terceros de títulos o valores emitidos por la empresa. También se asocia a la compra de recursos concedidos por entidades financieras o terceros, en forma de préstamos u otros instrumentos de financiación.Dentro del flujo de efectivo por actividades de financiación se encuentran los pagos realizados por amortización o devolución de las cantidades aportadas por ellos. Dentro de este grupo también se encuentran los pagos a favor de los accionistas de dividendos.

Flujo de efectivo de las actividades de inversión

Se refiere a los pagos cuyo origen es la adquisición de activos no corrientes, otros activos no incluidos en el efectivo y otros activos líquidos equivalentes.Es decir, aquellos como los inmovilizados intangibles, materiales, inversiones inmobiliarias o inversiones financieras. Comprende además los cobros procedentes de su amortización al vencimiento.

Flujos de efectivo procedentes de las actividades de explotación

Estos son los flujos ocasionados por las actividades que constituyen la principal fuente de ingresos de la empresa. También aquellos originados por otras actividades que no puedan ser calificadas como inversión o financiación.FUENTE: https://debitoor.es/glosario/definicion-flujo-efectivo

COMENTARIO PERSONAL:

El estado de flujos de efectivo está incluido en los estados financieros básicos que deben preparar las empresas para cumplir con la normativa y reglamentos institucionales de cada país.

Comentarios

Publicar un comentario